今年以來,受鋼材市場走勢持續(xù)低迷的影響,經(jīng)銷商訂貨普遍積極性不高,鋼廠的訂單壓力明顯增加。但是在這種情況下,鋼材產(chǎn)量仍持續(xù)攀升,據(jù)國家統(tǒng)計局公布的數(shù)據(jù),今年1-8月份全國鋼材產(chǎn)量達到了62770.4萬噸(含重復材),較去年同期增加3371.3萬噸,增幅5.7%。市場人士紛紛認為,在產(chǎn)量增加而鋼貿商訂貨量難以增加的情況下,鋼廠紛紛廣拓渠道加大了鋼材直供銷售的比例來增加鋼材銷售量,而且鋼廠直供給下游需求行業(yè)鋼材數(shù)量增加也是影響今年鋼貿商普遍感覺下游需求力度的不足的因素之一。甚至“鋼廠與鋼貿商爭奪市場”的觀點也在市場上不脛而走。鋼廠與鋼貿商這一原本相互依賴的利益共同體真的已經(jīng)到了窮途末路,轉而成為互相競爭的關系了嗎?

重點鋼企直供比例下降 增產(chǎn)鋼材轉化為企業(yè)庫存

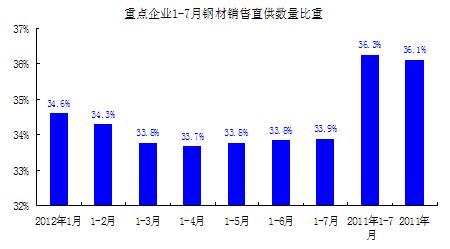

我們通過對重點鋼鐵企業(yè)的營銷渠道進行分析后,卻發(fā)現(xiàn)并未如上文所述的情況,實際上2012年以來重點企業(yè)的鋼材直供數(shù)量和比例同去年同期比較不增反降,而分銷數(shù)量和比例同比去年同期卻出現(xiàn)了增加。2012年1-7月份累計,重點統(tǒng)計鋼鐵企業(yè)鋼材銷售直供數(shù)量為9733.1萬噸,占全部鋼材銷售量的比重為33.9%,較去年同期36.3%的比重下降了2.4個百分點;同期重點企業(yè)通過分銷方式銷售的鋼材數(shù)量為12576.5萬噸,占全部鋼材銷售量的比重為43.8%,這個比例既高于直供鋼材數(shù)量的比重,也高于去年同期分銷數(shù)量的比重1.9個百分點(表1)。

表1:重點鋼鐵企業(yè)鋼材銷售方式數(shù)量及占比(單位:噸)

|

|

銷量合計 |

直供 |

分銷 |

零售 |

分支機構 |

出口 |

|

2012年1-7月 |

數(shù)量 |

287160707 |

97330683 |

125764787 |

11895622 |

36629019 |

15540591 |

|

比重% |

100 |

33.89 |

43.80 |

4.14 |

12.76 |

5.41 |

|

2011年1-7月 |

數(shù)量 |

279428245 |

101298906 |

117073795 |

11262851 |

35701783 |

14090915 |

|

比重% |

100 |

36.25 |

41.90 |

4.03 |

12.78 |

5.04 |

|

2011年 |

數(shù)量 |

477988899 |

172658633 |

201294562 |

18821938 |

62036118 |

23177644 |

|

比重% |

100 |

36.12 |

42.11 |

3.94 |

12.98 |

4.85 |

在鋼材產(chǎn)量增加,而鋼貿商訂貨量不足的情況下,鋼廠大量增產(chǎn)的鋼材若沒有通過增加直供渠道的銷售量直接進入下游需求行業(yè),又能消化到哪里去了呢?其實我們通過對重點企業(yè)鋼材產(chǎn)量和庫存量的對比分析可以略窺其中一斑。據(jù)中國鋼鐵工業(yè)協(xié)會相關統(tǒng)計數(shù)據(jù)顯示, 2012年1-7月份重點企業(yè)鋼材累計產(chǎn)量為3318.6萬噸,較去年同期增加574.03萬噸;2012年7月末重點企業(yè)鋼材庫存量為1418.5萬噸,較去年同期增加529.1萬噸,通過數(shù)據(jù)對比我們可以發(fā)現(xiàn)重點企業(yè)鋼材產(chǎn)量增量與庫存增量僅相差44.9萬噸,鋼廠期末鋼材庫存量隨著鋼材產(chǎn)量的增加而處于上升的趨勢。也就是說重點企業(yè)增產(chǎn)的鋼材沒有通過直供渠道而流向下游行業(yè),也沒有通過分銷渠道而流向鋼材市場,而是轉化為了企業(yè)庫存。

鋼鐵企業(yè)與鋼貿企業(yè)的鋼材銷售趨向于競合

增加直供銷售鋼材的比重雖然一直是鋼鐵企業(yè)所追求的目標,鋼鐵企業(yè)也一直在向這一目標努力,但是這并不意味著鋼鐵企業(yè)未來將要與鋼貿企業(yè)形成競爭關系而相互爭奪市場份額。實際上并不是所有的鋼材產(chǎn)品都以直供為最佳銷售模式,國際發(fā)達國家的鋼鐵產(chǎn)品也不一定都是通過直供直接銷售給用戶的。總體來說歐美鋼鐵企業(yè)絕大部分鋼材產(chǎn)品實行直銷或實施加工配送到終端用戶,少量鋼材產(chǎn)品通過經(jīng)銷商銷售;日韓等國家鋼鐵企業(yè)大部分通過綜合或者專業(yè)的商社流通,鋼廠直供用戶的比例其實很低。從目前情況來看,我們國家直供銷售鋼材比例比較高的企業(yè)如寶鋼等,都是以板管帶材生產(chǎn)為主;而線材、螺紋鋼、型材等長材產(chǎn)品更多的是通過鋼貿商分銷的模式來銷售的。從對2012年1-7月份重點企業(yè)的分品種銷售渠道來看,鐵道用材的直供比例出現(xiàn)了明顯的增加,分銷比例則同比減少;管材的直供比例也出現(xiàn)了小幅增加,分銷比例同比減少;長材和板帶材則均出現(xiàn)了直供比例減少而分銷數(shù)量的增加情況。這說明鐵道用材和管材等鋼材產(chǎn)品的直供模式更有優(yōu)勢,但是值得一提的是直供比例最高的鐵道用材其總量占鋼材產(chǎn)量的比重很小(不足1%),其銷售模式的變化幾乎很難對整個鋼材市場產(chǎn)生影響。

表2:2012年1-7月重點鋼鐵企業(yè)鋼材分大類銷售方式比重

|

|

|

直供 |

分銷 |

零售 |

分支機構 |

出口 |

|

鐵道用材 |

比重% |

43.42 |

38.13 |

5.38 |

5.66 |

7.41 |

|

較去年同期增減 |

5.06 |

-5.09 |

-6.05 |

2.58 |

3.50 |

|

長材 |

比重% |

28.61 |

51.72 |

6.35 |

10.00 |

3.32 |

|

較去年同期增減 |

-2.14 |

1.99 |

0.13 |

-0.84 |

0.86 |

|

板帶材 |

比重% |

38.23 |

37.16 |

2.10 |

15.79 |

6.73 |

|

較去年同期增減 |

-2.43 |

1.58 |

0.09 |

0.82 |

-0.07 |

|

管材 |

比重% |

38.31 |

31.59 |

4.03 |

5.91 |

20.16 |

|

較去年同期增減 |

0.02 |

-1.68 |

-0.50 |

0.31 |

1.85 |

對于產(chǎn)量比重比較大的板帶材和長材而言,直供和分銷模式對于鋼鐵流通而言各有利弊。鋼鐵企業(yè)直供鋼材給下游用戶可以減少中間環(huán)節(jié),對需求方而言可以降低流通費用并得到更為優(yōu)質的鋼材產(chǎn)品;對供應方而言可以保障訂單需求量,還可以直接跟用戶溝通為其生產(chǎn)更符合需求的鋼材產(chǎn)品,所以直供模式對于供需雙方來說可以雙贏。但是鋼鐵企業(yè)作為生產(chǎn)企業(yè),基本上是在同一時間段內批量生產(chǎn)同一批次規(guī)格的產(chǎn)品,而下游用戶在同一時間需要的卻是不同規(guī)格、不同材質和不同品種的鋼材產(chǎn)品。若鋼材銷售均以直供為主,鋼鐵企業(yè)的批量生產(chǎn)模式和終端用戶的零散需求模式之間較難調和;何況目前大部分國內鋼鐵企業(yè)都很難為下游用戶生產(chǎn)其所需要的全部分品種規(guī)格的鋼材產(chǎn)品。這就需要擁有不同廠家鋼材產(chǎn)品,或同一廠家鋼材產(chǎn)品但是庫存規(guī)格和品種更為豐富的經(jīng)銷商來為下游用戶提供更為周到細致的服務。另外鋼鐵企業(yè)在某一需求行業(yè)或者某一需求區(qū)域內可以為用戶提供直供服務,但是對于全國多個行業(yè)和多個區(qū)域而言,很難做到面面俱到,這樣不利于鋼鐵企業(yè)擴大銷售市場;而鋼貿企業(yè)則一般在固定區(qū)域內為本區(qū)域的下游行業(yè)提供鋼材產(chǎn)品,不少的鋼貿商實際上已經(jīng)與當?shù)氐南掠纹髽I(yè)結成戰(zhàn)略合作的固定供應關系,鋼貿商在深入了解用戶的需求之后能夠給用戶提供更加靈便的供應服務。

從上述分析來看鋼貿企業(yè)與鋼廠在鋼材銷售方面各有所長,鋼貿企業(yè)做為鋼材產(chǎn)品的銷售主力軍在相當長時間之內是不可能退出市場的,鋼鐵企業(yè)的鋼材直供數(shù)量即使有所增加也很難達到與鋼貿商“爭奪市場”程度。實際上我們認為板帶材和長材直供比例的減少和分銷比重的增加與鋼鐵企業(yè)和鋼貿企業(yè)在某種程度上的融合有關。近年來以生產(chǎn)板材為主的鋼鐵企業(yè)為了增加對銷售渠道的控制多嘗試建立板材加工中心來為下游用戶提供更靈活方便的服務;而生產(chǎn)長材為主的企業(yè)也多嘗試建立控股或者參股的鋼貿企業(yè)來增加本企業(yè)產(chǎn)品的銷售量。而為了更好的利用鋼廠的資源優(yōu)勢和鋼貿商的銷售優(yōu)勢,這些加工中心或者這銷售企業(yè)大部分都是鋼企與當?shù)劁撡Q商合資經(jīng)營的,這也是目前鋼鐵企業(yè)與鋼貿企業(yè)合資成立的鋼鐵物流園如雨后春筍般興起的原因。鋼貿企業(yè)與鋼鐵企業(yè)利用雙方各自的優(yōu)勢,從以前單獨的“以產(chǎn)為主”或者“以銷為主”逐漸融合而形成一種 “產(chǎn)銷合一”的新型鋼材銷售加工配送企業(yè)的模式,或許是未來鋼鐵產(chǎn)品銷售的模式之一。這意味著鋼廠未來更多的不是與鋼貿商“爭奪”市場份額,而是鋼廠與鋼貿商形成競合優(yōu)勢共同“爭取”市場份額。(中聯(lián)鋼研究中心 王曉娜)