|

經(jīng)濟增長壓力放緩,政策側(cè)重點轉(zhuǎn)移,環(huán)保作為“補短板”重要一環(huán),政策限產(chǎn)有望常態(tài)化。

年均廢鋼配比增加帶來的產(chǎn)量增量,可以彌補去產(chǎn)能及環(huán)保限產(chǎn)沖擊的產(chǎn)量。

房地產(chǎn)政策轉(zhuǎn)向,但其處于被動去庫存到主動增庫存周期,疊加棚戶區(qū)改造及租賃房建設(shè),需求有韌性。基建作為反周期手段重要性下降,增速大概率回落。工業(yè)方面,需求有強有弱,總體平穩(wěn)。

國內(nèi)產(chǎn)能過剩與凈出口成反比,2018年凈出口仍然繼續(xù)回落,但外部經(jīng)濟好轉(zhuǎn)帶來的外部需求增量會部分填補凈出口。

2017年庫存處于被動去庫存到主動增庫存階段,但11月超預(yù)期的需求使得全年主動增庫存,再度轉(zhuǎn)為被動去庫存,2018年有望轉(zhuǎn)為主動增庫存。

風(fēng)險點:房地產(chǎn)回落超預(yù)期 置換產(chǎn)能產(chǎn)量落地速度超預(yù)期 國外產(chǎn)能增幅超預(yù)期

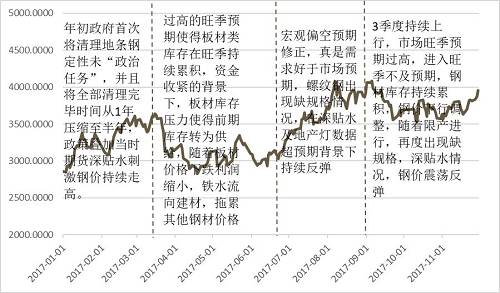

2017年市場走勢回顧及關(guān)鍵因素分析

2017年鋼材期貨總體寬幅震蕩,重心上抬。2017年螺紋鋼期貨指數(shù)年內(nèi)高點4172點,最低2780點。

各類政策對鋼材的影響 隨著2016/2017年兩年的執(zhí)行,去產(chǎn)能任務(wù)完成大半。同時去庫存方面,房地產(chǎn)行業(yè)有明顯改善,從2015年庫存積壓,去化周期數(shù)年到2016年部分熱點城市房地產(chǎn)庫存去化周期降至幾個月,進而2017年出現(xiàn)部分城市補庫存。從目標(biāo)上看,顯然目前供給側(cè)主要任務(wù)完成度相對較低的,就只剩“去杠桿”和“補短板”。

環(huán)保問題仍然屬于供給側(cè)改革范疇內(nèi)。習(xí)總書記在十八屆五中全會第二次全體會議上,提出“生態(tài)文明建設(shè)就是突出短板”。供給側(cè)結(jié)構(gòu)性改革“三去一降一補”經(jīng)濟工作首要任務(wù)“去產(chǎn)能”以及“去庫存”在完成度較高的情況下,“去杠桿”“補短板”自然就成為接下來工作的重點。其中生態(tài)文明建設(shè)又是“補短板”工作中的重中之重。可以預(yù)計環(huán)保政策執(zhí)行力度只會增強,不會放松。

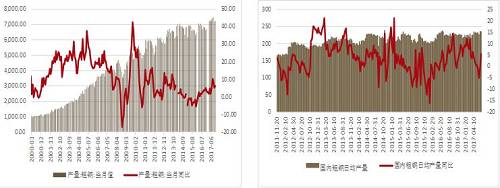

“去產(chǎn)能”背景下 產(chǎn)量增加

政府一方面通過“穩(wěn)增長”刺激,另一方面通過供給側(cè)改革,使得鋼鐵行業(yè)生存環(huán)境得到較大改善。在清理“地條鋼”之后,部分非統(tǒng)計口徑內(nèi)產(chǎn)量轉(zhuǎn)移至統(tǒng)計口徑內(nèi),粗鋼呈現(xiàn)產(chǎn)能下降,產(chǎn)量增加態(tài)勢。

中國粗鋼產(chǎn)量月度走勢、中國粗鋼日均產(chǎn)量走勢

大中型鋼鐵企業(yè)銷售利潤情況、工業(yè)及黑色冶煉壓延企業(yè)利潤率對比

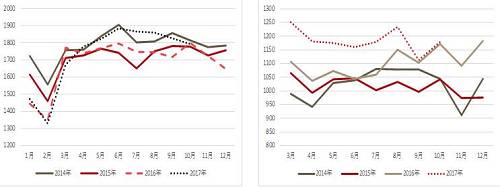

螺紋鋼月度產(chǎn)量走勢、中厚寬鋼帶月度產(chǎn)量走勢

利潤的轉(zhuǎn)好一方面催生產(chǎn)能利用率提升,另一方面催生通過提高廢鋼配比來提升產(chǎn)量。2017年上半年整體配比在10%左右,到10月份基本到15%以上,按照調(diào)研的信息來看,年末提升至20%問題不大,如果2018年以廢鋼平均配比20%算,則較2017年年均配比增加5-7%,粗鋼產(chǎn)量增幅在4200萬噸左右,考慮到2018年去產(chǎn)能2500萬噸,多出2個半月采暖季限產(chǎn),加上4季度到2018年上半年投產(chǎn)的電弧爐普遍開工可能在下半年,總體產(chǎn)量增幅1.6%。

政策刺激邊際遞減 需求慣性仍存

一、 下游需求增速放緩 維持增長

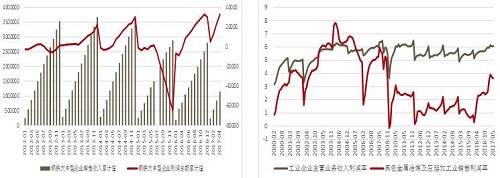

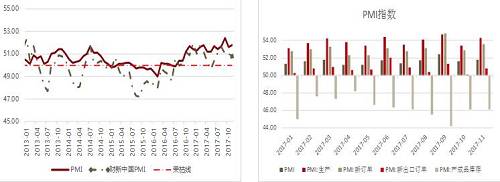

基建定位是用來穩(wěn)定經(jīng)濟,而非成為經(jīng)濟的新引擎。在GDP任務(wù)達成壓力下降時,其進一步刺激動力下降。房地產(chǎn)行業(yè)集中度近年快速走高,而大型房企普遍采取的采購銷售策略是反周期,這將使得房地產(chǎn)開工投資等數(shù)據(jù)慣性維持時間增加,另一方面土地成交款待大幅走高,將使得行業(yè)整體資金偏緊。房地產(chǎn)開發(fā)資金來源中,來自項目銷售回款占總資金46%,如果加上占用施工單位工程款超過50%,銷售回落對資金有較大影響,此外2015至2016年,上市房企新增債務(wù)高達8520億元,存量債務(wù)期限一般為2到3年,2018年到期3375億元。但是房地產(chǎn)去庫存從2015年開始,已經(jīng)2年多,目前庫銷比已經(jīng)處于歷史地位,從庫存周期看,目前處于被動去庫存到主動增庫存階段,疊加棚改、租賃住宅將促使房地產(chǎn)需求仍然維持正增長。從PMI持續(xù)處于榮枯線上看,整體工業(yè)需求仍然平穩(wěn)增長。

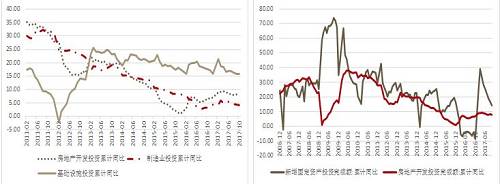

分項投資累計同比、新增固定資產(chǎn)投資累計同比

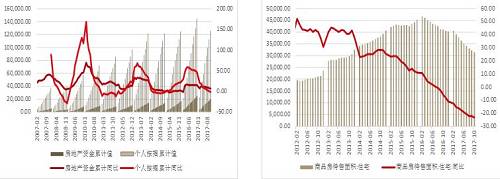

房地產(chǎn)資金來源對比 、商品房待售面積情況

國內(nèi)制造業(yè)采購經(jīng)理人指數(shù)、制造業(yè)指數(shù)分項指數(shù)

二、 庫存低位2018年大概率補庫存

隨著2016年黑色商品價格重心持續(xù)上行,鋼廠、貿(mào)易商整體利潤水平明顯改觀,推動資金回流中間環(huán)節(jié),但時間較短,回流資金仍嫌不足,整體庫存2016年全年基本均為歷史低位,2017年中間環(huán)節(jié)資金回流庫存較2016年有所增加,但采暖季限產(chǎn)疊加趕工期導(dǎo)致年末庫存快速消化,整體庫存低于2016年,2018年整體庫存有望從被動降庫存轉(zhuǎn)至主動增庫存。

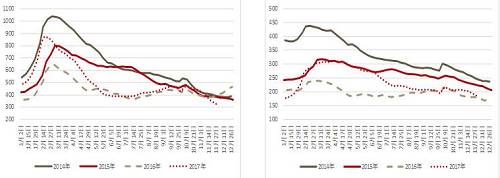

全國螺紋鋼社會庫存分年統(tǒng)計、全國熱軋卷板社會庫存分年統(tǒng)計

三、 出口仍偏弱

之前在產(chǎn)能過剩的大背景下,積極拓展海外銷路有助于緩解鋼鐵企業(yè)的經(jīng)營壓力。繼2014年出口大幅增長后,2015年粗鋼出口延續(xù)高速增長的態(tài)勢,累計同比增長19.66%,隨著產(chǎn)能過剩程度下降以及雙反貿(mào)易摩擦,2016年粗鋼出口累積同比轉(zhuǎn)負,至-3.47%,2017年產(chǎn)能過剩程度進一步大幅改善,1-10月累計同比下降30.8%。由于鋼鐵行業(yè)產(chǎn)能實行減量置換,且總體產(chǎn)能在10億附近,鋼廠經(jīng)營壓力相對較小,2018年出口仍然偏弱,但由于全球經(jīng)濟復(fù)蘇,國外需求回暖,出口降幅有限。

鋼材供需平衡表(萬噸)

【方正中期金屬建材年度策略報告精簡版】鋼材:政策邊際遞減 鋼材價格寬幅震蕩

綜合來看,供給方面,我們認為2018年供給由于廢鋼添加比例,以及產(chǎn)能利用率(長流程復(fù)產(chǎn)及電弧爐投產(chǎn))的上升,雖然采暖季限產(chǎn)時間延長以及去產(chǎn)能對產(chǎn)量有負面影響,但總體粗鋼產(chǎn)量將增長1.6%。國內(nèi)需求方面,房地產(chǎn)方面,雖然2018年資金問題相對突出,但房地產(chǎn)處于被動去庫存到主動增庫存階段,且棚改及租賃房提供的增量將使這部分需求不悲觀;基建由于政策重心轉(zhuǎn)移,疊加資金偏緊格局,需求或大幅減少;工業(yè)方面,機械、汽車、家電、造船等方面有增有減,總體平穩(wěn)增長,但增幅有所下降至1.3%。凈出口方面,由于供需相對均衡,鋼廠利潤預(yù)期仍然較好,在此背景下出口動力仍然不足,但世界經(jīng)濟回暖外部需求增加,凈出口總體小幅下滑。庫存方面,2017年鋼材庫存進入主動增庫存階段,但11月采暖季準(zhǔn)備不足,庫存階段性進入被動去庫存,全年庫存環(huán)比下降,2018年庫存周期有望切換至主動增庫存。我們認為建筑地產(chǎn)慣性增長需求及工業(yè)材將是穩(wěn)定2018年鋼材需求主要推動力,但總體上鋼材邊際強度超過2017年難度較大。

05

2018年鋼價潛在風(fēng)險及走勢展望

2017年政府“供給側(cè)改革”取得較好的成果,政府政策側(cè)重點轉(zhuǎn)移,邊際刺激下降,鋼材供需平穩(wěn),整體寬幅震蕩。展望2018年,預(yù)計鋼價整體上將呈現(xiàn)寬幅震蕩的走勢,2018年全年滬螺紋指數(shù)的價格運行區(qū)間在3300-4500元/噸之間,大部分時間重心會在3500-4000元/噸之間,鋼廠利潤趨于穩(wěn)定,價格保持區(qū)間震蕩。簡要依據(jù)如下:

1.鋼廠利潤好,產(chǎn)能無法增加,廢鋼配比持續(xù)增加,2018年平均廢鋼配比增加,進而產(chǎn)量增加。

2.房地產(chǎn)市場在經(jīng)歷2年去庫存后,處于被動去庫存到主動增庫存周期,棚改及租賃住房對需求均有支撐,政策轉(zhuǎn)向影響相對較小。

3.鋼廠利潤較好,出口動力不足,凈出口繼續(xù)下降。

4.鐵礦供需沒有明顯惡化,價格平穩(wěn),且海運費成本上行,帶動總體成本上行,雙焦長協(xié)占比增加,鋼材成本相對穩(wěn)定。

|